変動金利と固定金利~どっちがお得?三重で家を買った私の場合~

変動金利と固定金利

どっちがお得?

~三重で家を買った私の場合~

こんにちは!営業の永石です。

本日は、住宅ローンについて詳しくお話したいと思います(^^)

住宅を購入する際、多くの方は住宅ローンを組まれるかと思います。

その際、どのタイプの金利を選べばいいのか?と悩みますよね。

本日はその金利について、詳しくお話していきたいと思います。

金利の種類

金利には、変動金利と固定金利の二種類があります。

その中でも、固定金利には全期間固定型と期間選択型の2つのタイプがあります。

|変動金利

変動金利とは、一定期間ごとに適用金利が見直され、借入期間中に金利が変動するタイプです。

通常半年ごとに見直しが行われます。

ただし、見直された結果が毎月の返済額にすぐに影響するわけではありません。

それは、2つのルールが存在するからです。

ルール① 「5年ルール」

こちらは、返済額の見直しから5年間は、たとえ適用金利が上がった場合でも月々の返済額は変わらないというものです。

ルール② 「125%ルール」

こちらは、見直し前の返済額の125%を上限とするもので、たとえ大きな金利上昇があったとしても見直し後の返済額は、見直し前の25%までしか上がらないというものです。

ただ、残債の金額が変わるわけではありませんので、上昇した金利によって増えた残債の返済は後倒しになり、ローン返済の終盤に負担が増える場合もあります。

~注意点~

金融機関によってはこの5年ルールや125%ルールがない場合もあり、その場合は金利が上昇すれば返済金額も直ちに上がるという事になるので、金融機関を選ぶ際にはその点も確認しましょう。

|固定金利

固定金利には、全期間固定型と期間選択型があります。

「全期間固定型」は、その名の通り、ローン返済期間の全期間を固定金利とするものです。

住宅ローン返済中に大幅な金利の上昇があったとしても、影響を受けることはありません。

その為、毎月に出ていく金額が把握しやすく、今後の資金計画が立てやすいといったメリットがあります。

~注意点~

全期間固定型を選択すると、途中で他の金利タイプに変更することができませんので、金利が大幅に下がった場合でも見直しができないので注意しましょう。

また、変動のリスクがない分、他の金利プランと比べて金利が高い傾向にあります。

「期間選択型」は、選択した一定期間のみ金利が固定されるタイプになります。

3年固定、5年固定、10年固定などがあります。

この固定期間が終了すると、変動金利に移行されるタイプが一般的ですが、中には固定期間を再度設定できるものもあります。

~注意点~

再度の固定金利選択時には手数料がかかる金融機関もあるので、その点についても確認しておきましょう。

また、2回目以降の固定金利選択時に金利の大幅な上昇、もしくは下落していた場合、残積は金利に合わせて増減します。

適用金利は全期間固定型よりは低いものの、選択した固定期間が長くなると高くなるのが特徴です。

金利以外の注目ポイント

どこで住宅ローンを組むかは、金利以外にも注目すべき点があります。

まず一つ目が手数料です。

事務手数料などの諸経費は、各金融機関が自由に設定することができます。

その為、どの程度の手数料がかかるのか確認しましょう。

二つ目は、金利を下げてくれる条件です。

金融機関によっては、「普通預金口座を保有している」

「給与口座に指定している」などの条件で金利を下げてくれることがあります。

その条件は金融機関によって違いますので、その点も確認してみましょう。

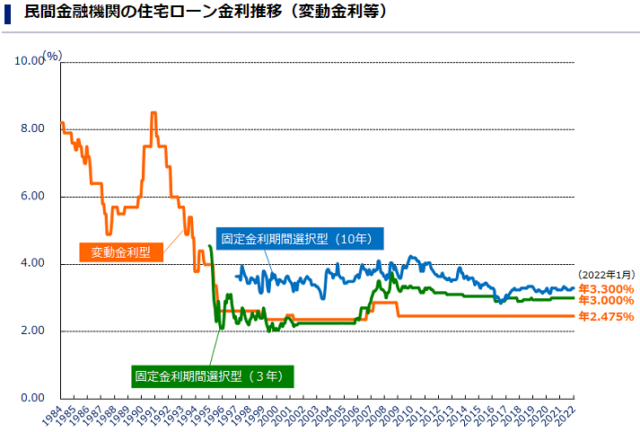

住宅ローンの金利はどのように推移してきたのか?

市場金利の動きに左右されやすい住宅ローン金利。

その為、市場金利と住宅ローン金利の動きの推移が分かると判断しやすいかと思います。

|バブル期の住宅ローン金利

バブル期の終盤頃(1990年後半)にもっとも金利が上昇し、8.9%まで上昇したと言われています。

民間金融機関の住宅ローン金利推移(住宅金融支援機構HPより)

上記の表を見ると、1996年頃から金利の推移に大きな動きがありません。

保証はありませんが、急激に上がるという心配はなさそうです。

|近年の住宅ローン金利

2022年現在の変動金利は低い所で0.65%などがある為、

バブル期と比較すると8.25%もの差があります。

これを金額で比較すると、

3000万を35年ボーナス払いなしで借りた場合の月々の支払いは…

バブル期:232,957円

現 在: 79,880円

なんと! 153,077円もの差が出てきます。

総額支払いについては、約1230万円もの差額となります。

かつて「住宅ローンには頭金が必要」と言われていた背景がうかがえます。

ところが現在の超低金利時代では、

頭金なしでも大きな損をすることなくローンを組むことが可能になっています。

とはいえ、少しでも損することなく借りたいもの…。

金利だけでなく保証料なども比較して選ぶことをお勧めします。

まとめ

金利の種類はなにを選べばいいか、借りる方の考えであったり状況によって、どちらがいいかは変わってくるかと思います。

どちらが得するかについても、払いきった時にしか答えは出ません。

私自身が住宅ローンを組んだ際は、10年固定パターンを選択しました。(2019年時点)

決めた当時はそんなに詳しくなく…

しっかり比較もせずに銀行を決め、金利パターンを選びました(^^;)

見直してみると、10年固定でも変動金利並みの金利で借りることができていた為後悔はせずに済みました…。

が、簡単に変更できるものではありませんので、しっかり比較・検討されることをお勧めします(^^;)

次回は、地場銀行の金利比較についてご紹介したいと思いますのでお楽しみに…(^^)

私たち中里工務店は

三重県伊賀市•名張市•鈴鹿市を拠点に

建築家とつくる高気密・高断熱・高耐震(耐震等級3)の高性能なデザイン住宅を手掛けています。

三重県伊賀市•名張市•鈴鹿市•亀山市で

注文住宅・新築・一戸建て・マイホームをご検討の方は是非お問合せください。

(※その他地域は要相談。お気軽にお問合せくださいませ。)

【中里工務店 公式instagram】

@rplus_nakazato

https://www.instagram.com/rplus_nakazato/

【GARDENS GARDEN伊賀・名張 公式instagram】

@garden_nakazato

https://www.instagram.com/garden_nakazato/

【Cafe&Showroom R+INK 公式instagram】

@cafe_rink